Новости звезд

Ипотека в силу закона и договора: в чем основные различия. Ипотека в силу закона: что это, особенности Что означает обременение ипотека в силу закона

Такое слово, как ипотека приходилось слышать каждому из нас, оно означает залог недвижимого имущества, которое выступает обеспечением по кредитному договору, договору займа или иным обязательствам. Суть ее в том, что предмет залога переходит в собственность кредитора в том случае, если заемщик нарушает условия погашения займа и не справляется со своими кредитными обязательствами. Существуют два понятия ипотеки в силу закона и в силу договора. Кстати, взаимоотношения между залогодателем и залогодержателем регулируются в нашей стране Федеральным Законом об ипотеке (залоге). Поэтому рассмотрим отличия ипотеки в силу закона и в силу договора.

Что значит ипотека

Для начала ответим на вопрос, что такое ипотека в общем. Как говорилось ранее, это один из видов залога. Или, простыми словами, сдача недвижимого имущества в качестве обеспечения кредитору под денежную ссуду. Под данным термином предполагается любой вид недвижимого имущества, который зарегистрирован в Едином Государственном реестре прав. К ним относится:

- квартира;

- комната;

- гараж;

- земельный участок;

- производственные помещения;

- коммерческая недвижимость.

Если говорить простыми словами, то этим термином подразумевается залог недвижимости под денежный займ. Несмотря на то что объект залога находится в распоряжении заемщика, он не может в полной мере им владеть, а также передавать другому лицу. Это ограничение действует до конца срока действия договора между кредитором и заемщиком. В случае нарушения условий договора займа заемщик, безусловно, передает предмет залога кредитору в счет погашения ссудной задолженности.

Что такое ипотека в силу закона

Для начала ответим на вопрос, что значит ипотека в силу закона. Здесь все довольно просто, если говорить простыми словами, то когда данный вид обеспечения возникает не на основании договоренности между странами, а на основании российского законодательства.

Целевой кредит на приобретение имущество обеспечен приобретенным объектом недвижимого имущества, который по факту становится собственностью заемщика, о чем имеется запись в Едином Государственном реестре прав, и в то же время обременен кредитором, это и есть ипотека в силу закона. Что это такое? Как это работает на практике: вы приобрели квартиру за счет заемных средств банка, по факту владельцем денежных средств вы не являетесь, поэтому при регистрации сделки вы становитесь собственником жилья, но она в то же время находится в залоге у банка, выдавшего средства, до полного исполнения заемщиком своих обязательств.

Еще одна особенность взаимоотношений по данному виду обеспечения заключается в том, что регистрация ипотеки в силу закона происходит без дополнительного соглашения сторон. Говоря простыми словами, обременение на приобретаемый объект накладывается при регистрации договора купли-продажи в Едином Государственном реестре прав, когда покупатель и продавец регистрируют договор. Но обременение накладывают сразу без согласия банка и заемщика.

За регистрационные действия государственная пошлина не взимается.

Последний вопрос, как снять ипотеку в силу закона, здесь нужно обратиться снова в Росреестр с документом закладной (это документ, который удостоверяет право залогодержателя на объект недвижимости). Если же этого документа нет, точнее, он не оформлялся, то на процедуре снятия обременения должны присутствовать обе стороны, то есть заемщик и представитель кредитно-финансовой организации.

Что такое ипотека в силу договора

Здесь все проще, эта форма залога возникает на основании взаимного соглашения между сторонами кредитного договора. То есть, при оформлении ссуды в банке кредитор и заемщик определяют порядок взаимоотношений дополнительным соглашением. Особенность данного вида залога в отличие от предыдущего в том, что условия соглашения могут быть индивидуальны. Приведем несколько примеров:

- приобретаемый за счет кредитных средств объект недвижимости регистрируется непосредственно на покупателя, то есть банк, по сути, обременение на объект не накладывает;

- выданные средства обеспечивают другой объект недвижимости, имеющиеся в собственности у заемщика;

заемщик и кредитор составляют отдельный договор ипотеки, который регистрируются отдельно от перехода; - права собственности, обычно это происходит тогда, когда покупатель получает свидетельство о праве собственности.

Регистрация ипотеки в силу договора осуществляется на основании отдельного взаимного соглашения. То есть, если в предыдущем варианте обременение накладывал сразу при регистрации договора купли-продажи, то в данном случае это нужно сделать отдельно. Обычно, согласно договору с банком, обременение накладывается после регистрации договора купли-продажи.

В чем различие

В первую очередь отличие ипотеки в силу закона и договора в том, что в первом варианте она возникает на законном основании, а во втором варианте на основании взаимного соглашения, то есть, договора. Ипотека в силу закона регистрируется автоматически при регистрации сделки купли-продажи во втором варианте только по взаимному заявлению сторон.

Еще отличие в том, что для регистрации ипотеки по закону заявление может подать одна из сторон, как залогодержатель, так залогодатель. Если речь идет о договоре, то заявление нужно подавать совместно. И последнее отличие в том, что за ипотеку в силу закона госпошлина не взимается, а силу договора да.

Обратите внимание, что при ипотеке в силу договора банк несет определенные риски, ведь у него нет гарантии, что выданные средства будут использованы по целевому назначению на покупку объекта недвижимости.

Итак, подведем итог, ипотека в силу договора – это, по сути, те взаимоотношения между кредитором и заемщиком, которые регулирует взаимное соглашение между сторонами, а не законодательством нашей страны, этим и отличается ипотека в силу закона. Как снять обременение, процедура существенно отличаться не будет, то есть и в том, и в другом случае для Росреестра нужно представить либо документ, подтверждающий прекращение отношений, либо должны присутствовать обе стороны соглашения.

Оформление ипотечного договора;Будьте внимательны при оформлении договоров;Стоит ли оформлять ипотеку?

Среди множества способов взять квартиру в кредит ипотека в силу закона является самым неоднозначным и рискованным методом. Но иногда этот способ является единственно возможным как для заёмщика, так и для кредитора.

Какие виды ипотек существуют

Если недвижимость приобретается за счёт кредитных средств, то существует два законодательных варианта оформления обременения, два : ипотека в силу закона и в силу договора: отличия этих способов невелики, но принципиальны.

При оформлении недвижимости в залог по процедуре ипотеки в силу договора, информация об обременении вносится в реестр на основании договора залога (ипотеки) одномоментно с регистрацией договора о приобретении недвижимости. В данном случае всегда составляется ипотечный договор или оформляется закладная.

Ипотеку в силу закона ГК РФ определяют как государственную регистрацию договора приобретения недвижимости, содержащего в себе ипотечное обязательство. Это может быть любой вид соглашения, но чаще всего – это договор купли-продажи. В выписке о правах на такой объект будут указаны существующие ограничения обременения права: ипотека в силу закона.

Что значит ипотека в силу закона?

Законодательно вопросы ипотеки регулируют ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» №122-ФЗ от 21 июля 1997 года, а также ФЗ «Об ипотеке (залоге недвижимости)» № 102-ФЗ от 16 июля 1998 г.

Основанием для создания записи в реестре обременений является государственная регистрация договора купли-продажи, где содержится информация о том, что покупка прошла за счет заемных средств.

Говоря простыми словами, ипотечное обязательство (обременение) вносят в реестр тогда, когда новый собственник приходит в территориальное отделение Росреестра с договором передачи прав собственности для перерегистрации купленной недвижимости на своё имя.

Если сведений, указанных в договоре купли-продажи недвижимости, недостаточно для внесения обременения в государственный реестр, тогда залогодатель и залогодержатель могут предоставить для регистрации ипотечного обязательства совместное заявление. К нему прилагается соответствующий кредитный договор или договор займа.

По взаимному соглашению участников сделки регистрацию ипотечного обременения в Росреестре можно и не применять. Для этого в договоре купли-продажи имущества прописывается соответствующий пункт.

Сферы применения

Ипотека с силу закона может возникать в следующих ситуациях:

- Приобретение земли, квартиры, другой недвижимости за счёт заёмных средств, кредита банка, целевого кредита юридического лица.

- Покупка, строительство объекта недвижимости с полной или частичной оплатой за счёт заёмных средств.

- Рента или пожизненное содержание. В таком случае залоговое право на имущество оформляется на получателя ренты.

- Оформление залога имущественных прав при покупке строящейся недвижимости.

Всегда внимательно прочитывайте ипотечные и кредитные договоры, чтобы не попасть в руки мошенников. Рынок недвижимости, особенно в крупных городах, является незаконным источником доходов для огромного количества криминальных элементов, поэтому старайтесь осуществлять сделки через известные агентства недвижимости и уважаемых нотариусов.

Особенности ипотеку в силу закона

Обозначить плюсы и минусы возникновения залога в силу закона сложно, потому что потенциальные непредвиденные обстоятельства могут иметь как негативную, так позитивную окраску, в зависимости от того, чью точку зрения принять за основу.

Рассмотрим основные подводные камни при оформлении ипотечного обязательства по закону.

1. Составление единого договора купли-продажи недвижимости. Отсутствие ипотечного договора снижает финансовые затраты покупателя и продавца при сделке, но несёт риски для кредитора, который до регистрации договора в Росреестре не обладает залоговыми правами.

Кроме того, существует вероятность последующего оспаривания приобретения недвижимости в суде, в результате которого помещение возвращается продавцу, а кредит вместе с записью об ипотеке в ЕГРП продолжает оставаться на покупателе-заёмщике.

2. Риск непогашения записи об ипотеке после погашения кредита. Может возникнуть ситуация, когда покупатель полностью выплатил сумму займа, но не может подтвердить данный факт из-за отсутствия, исчезновения кредитора в сочетании с недостачей подтверждающих документов. В результате залог может стать «вечным», а обойти существующие ограничения обременения права (ипотеку в силу закона) становится практически невозможно.

3. Прекращение ипотеки до полного погашения всей суммы займа. Данная ситуация может возникнуть, если недвижимость была продана, вследствие неуплаты заёмщиком кредита.

После реализации ипотечного имущества обязательства заёмщика перед банком считаются погашенными. Однако суммы, вырученной от продажи, может не хватить для погашения остатка по кредиту. В данной ситуации пострадавшей стороной становится банк.

4. Оспаривание ипотеки. Ввиду невысоких юридических познаний населения, многие не понимают сути документов, подписываемых при покупке недвижимости. В результате люди считают, что договор купли-продажи не является основанием для залога имущества и пытаются в суде оспорить его правомочность. В результате возникают нежелательные для кредитора судебные разбирательства.

Содержание

Иметь собственное жилье, будь то небольшая квартира либо собственный дом, мечтает практически каждый. В современных экономических реалиях накопить даже на несколько квадратных метров бывает проблематично, не говоря уже о возможности залога имеющегося жилья. По этой причине гражданам приходится обращаться к банкам за займом. Ипотека в силу закона – кредит на строительство или покупку жилья, при котором заемщик согласно договору передает объект недвижимости в залог.

Что такое ипотека в силу закона

Суть понятия заключается в том, что покупатель-заемщик передает недвижимость кредитору как обеспечение по исполнению договорных обязательств. При наступлении у покупателя форс-мажора и невозможности оплачивать задолженность, ссудополучатель имеет полное право реализовать заложенное имущество для покрытия долга. Легальная ипотека применяется, если нет необходимости составлять отдельный договор, но существуют определенные факторы, оговоренные законодательно.

Отличие ипотеки в силу закона и договора

Есть еще одна разновидность ипотеки – в силу договора. На первый взгляд может показаться, что разница в них невелика, но они имеют между собой кардинальные отличия. Ипотека в силу закона отличается от ипотеки в силу договора тем, что в первом варианте она возникает в силу законных оснований, а во втором – на основании взаимного соглашения. Ипотека в силу закона регистрируется автоматически при регистрации сделки купли-продажи недвижимости, в силу же договора – только по взаимному заявлению залогодержателя и кредитора.

Если говорить простыми словами, то для договорной ипотеки в качестве залога выступает любое недвижимое имущество должника как обеспечение по договору займа. Возникновение ипотеки на основании закона происходит, когда приобретаемое жилье передается заимодателю в качестве обеспечения, причем не имеет значения, строится оно или покупается на вторичном рынке. По сути, это целевая ссуда на покупку жилища.

Правовая база

Поскольку жилищное кредитование – это сложная система взаиморасчетов между сторонами, то все процедуры регулируются законодательными актами, принятыми в разное время. Помимо Федерального закона 102-ФЗ «Об ипотеке (залоге недвижимости)» существует немалое число актов, являющихся основанием возникновения ипотечной деятельности, но среди основных стоит выделить следующие:

- Жилищный кодекс РФ;

- Федеральный закон «О государственной регистрации прав на недвижимое имущество и сделок с ним»;

- Федеральный закон «О кредитных историях»;

- Постановление о субсидировании молодых семей для приобретения жилья.

Случаи возникновения залога в силу закона

При возникновении легальной ипотеки появляются определенные залоговые и имущественные обязанности. Есть большое количество ситуаций, когда могут возникать данные обстоятельства – это и приобретение квартиры, отдельного дома, земельного участка и подобных объектов исключительно с привлечением заемных средств банка. То же относится и к строительству недвижимости, если оно производится на деньги, выделенные кредитной организацией.

Ипотека жилых домов и квартир

Залог в силу закона на недвижимость распространяется только на жилье, которое принадлежит физическим или юридическим лицам. Что касается государственного и муниципального жилища, то оно не может участвовать в ипотеке. Важно понимать, что часть жилой квартиры или дома тоже может выступать залогом, но только, если это будет изолированное помещение, предназначенное для проживания.

Продажа в кредит

Как уже было отмечено, ипотека – это ссуда, которая выдается гражданину для покупки недвижимого имущества, причем здесь покупаемое жилье выступает непосредственным обеспечением, что отдельно прописывается в договоре. Кредитор на время выплат по задолженности приобретает право на недвижимость, хотя залогодатель жилья имеет право проживать там.

Рента

При заключении договора ренты тоже возникает ипотека в силу закона, когда получатель ренты осуществляет передачу своего жилища в собственность другому лицу, который является плательщиком ренты (все это оформляется у нотариуса). Для понимания можно привести пример: человек передает свою квартиру гражданину, который обязуется ухаживать и обеспечивать его всем необходимым до смерти. Право собственности переходит после заключения договора ренты, но обременение действует до самой смерти рентополучателя, после чего обременение необходимо снять.

Залог имущественных прав

Явным примером является покупка строящегося жилья в кредит. По сути, объект пока не возведен, однако кредитополучатель как дольщик имеет право на него, поскольку внес первоначальный взнос. Остальные деньги он занимает у кредитной организации, но для получения ипотеки банк требует обеспечение. Однако поскольку что объект еще не зарегистрирован, он не может выступать гарантией. По этой причине оформляется залог имущественных прав, а впоследствии он заменяется на построенное жилье.

Оформление законной ипотеки

Для оформления можно прибегнуть к услугам ипотечного брокера, а можно сделать все самостоятельно. Для начала нужно обратиться к кредитной организации, чтобы уточнить, на какую сумму можно рассчитывать. После можно приступать к поиску подходящего варианта. Затем нужно заключить предварительное соглашение с продавцом и предоставить необходимый пакет документов на рассмотрение кредитной организации.

Передав все бумаги, придется ожидать решения, поскольку все бумаги будут тщательно проверяться. При положительном исходе ситуации можно будет подписать договор купли-продажи, где обязательно указывается, что недвижимость приобретается частично за кредитные средства. После этого будет произведена регистрация ипотеки и права собственности на жилье, а продавец сможет получить свои деньги.

Регистрация ипотеки в силу закона

Регистрация легальной ипотеки производится без взимания государственной пошлины. Кроме этого, нет необходимости писать совместное заявление. Госрегистрация закрепляет за ссудополучателем определенные имущественные права собственности, что обязательно фиксируется в Росреестре. Важным моментом является и то, что регистрация договора происходит одновременно с регистрацией права собственности. Датой оформления считается день, когда была произведена запись в реестр прав на ликвидное недвижимое имущество.

Какое имущество может выступать предметом ипотеки

Если обратиться к законодательству, то можно увидеть, что не всякая собственность может выступать предметом ипотеки. Запрещено, например, передавать в качестве обеспечения имущество, принадлежащее государству. Для жилья, где собственниками выступают несовершеннолетние, применяется особый подход. Вот список того, что может стать предметом залога:

- земельные участки;

- здания, предприятия, строящиеся объекты, квартиры, дома, коттеджи, гаражи и т.д.;

- земельные участки вместе с объектами;

- права на аренду (другие права) на пользование земельными участками, зданиями и сооружениями.

Ограничения обременения права

Поскольку приобретение объектов недвижимости имеет много подводных камней, кредиторы стараются защитить себя всевозможными способами. Для этого применяются ограничения ипотеки в силу закона, которые возникают непосредственно после регистрации. Обременение права – это гарантия того, что ссудополучатель рассчитается с кредитной организацией по заемным средствам и возвратит их в установленное договором ипотеки время с определенной маржей.

Андеррайтинг – оценка платежеспособности заемщика

Всегда существует вероятность, что заемщик ипотечного кредита не сможет вернуть долг, и причины тому могут быть разными. Для того чтобы избежать этого, необходима качественная проверка платежеспособности просителя. Для этого проводится андеррайтинг, или простыми словами, оценка возможностей гражданина обслуживать выданный ему ипотечный кредит. Таким способом определяется сумма займа, срок его предоставления, процентная ставка и другие существенные критерии.

Рассчитывается она согласно взаимосвязи финансовых показателей. За основу принят опыт американских специалистов. Называется метод системой пяти «си» (от английской буквы «С», с которой начинаются все пять составляющих андеррайтинга):

- Character – репутация;

- Capacity – уровень финансового наполнения;

- Capital – наличие собственного капитала (первоначальный взнос);

- Collateral – достаточность дохода;

- Conditions – экономические условия на момент кредитования.

Расчет и анализ коэффициентов по обслуживанию ипотечного кредита

Как свидетельствует практика, к клиентам, обращающимся за жилищным займом, предъявляют менее строгие требования, но это не означает, что проверкой их платежеспособности не занимаются. В таблице ниже приведены основные показатели, согласно которым осуществляется процесс андеррайтинга:

|

Коэффициент |

Расшифровка |

Описание |

|

платеж/доход |

отношение платежей по кредиту к доходу за обозначенный период |

|

|

обязательства/доход |

отношение расходов заемщика по ипотечным обязательствам к общему доходу, который идет в учет |

|

|

кредит/залог |

соотношение суммы займа к стоимости кредитуемого объекта |

|

|

кредит/ликвидационная стоимость |

соотношение суммы кредита к минимальной стоимости, за которую можно реализовать залоговое имущество |

Для того чтобы кредитор принял положительное решение по выдаче ссуды, нужно, чтобы вышеприведенные значения имели следующие цифры:

У большинства кредитных организаций установлены собственные показатели, поэтому нет точных значений. В зависимости от региона, размера средней заработной платы по субъекту и прочих обстоятельств данные коэффициенты могут колебаться.

Особенности ипотечного кредитования

В разных государствах свои особенности ипотечного кредита. В зависимости от законодательной базы и сложившейся практики формируется собственная модель жилищного кредитования. В России, например, отличительными чертами является использование материнского капитала или военная ипотека. Кроме этого, складывающаяся экономическая ситуация и риски ипотеки тоже накладывают свои особенности – ставки, предлагаемые отечественными банками, чуть ли не в 10 раз больше, нежели за границей.

Американская модель с привлечением средств государственного бюджета

Американская система начала свое формирование более ста лет назад. Основная идея ее состоит в том, что при приобретении недвижимости, а это в основном купля-продажа на вторичном рынке, недостающую сумму предоставляет ипотечный банк. Он затем перепродает долг ипотечному агентству, которое выпускает ценные бумаги, реализуемые впоследствии на фондовом рынке. Выплатами по ним являются средства, возвращенные заемщиком.

Европейская модель ипотечного механизма

В Европе, да и многих развивающихся странах, принята за основу немецкая модель жилищного кредитования. Суть ее заключается в том, что клиент открывает счет в банке, куда производит отчисления, пока они не достигнут определенного уровня. Как правило, это порядка половины стоимости приобретаемого жилья. После этого банк предоставит ему ссуду на недостающую сумму, забирая покупаемую недвижимость в залог. Дополнительно государство компенсирует гражданину около 10% стоимости жилья в виде субсидии.

Условия ипотеки по закону

В различных финансовых учреждениях условия предоставления жилищных займов имеют как общие черты, так и некоторые отличия. Обязательным условием для всех кредиторов является страхование объекта недвижимости, что не противоречит законодательству, подтверждение дохода ссудополучателя и независимая оценка недвижимого имущества. Все остальные параметры могут варьироваться.

Первоначальный взнос

В зависимости от того, в какую сумму был оценен объект, банк предоставляет клиенту заем. Как правило, от ссудополучателя требуется самостоятельно внести определенную сумму. Этот показатель зависит исключительно от самого кредитора, но преимущественно он составляет не менее 10% от стоимости жилья. Иногда банк финансирует и 100%-ную стоимость, но такие программы существуют по договоренности со строительными компаниями, которые являются партнерами ссудодателя.

Процентная ставка

Как уже было отмечено, процентная ставка, предлагаемая российскими банками, оставляет желать лучшего. Она напрямую зависит от уровня инфляции по стране и ключевой ставки Центробанка. В настоящее время ее показатель сложился на уровне 10–12% годовых, хотя у некоторых ссудодателей можно встретить и иные цифры. Однако не стоит забывать, что пониженная ставка может быть сопряжена с прочими комиссиями, связанными с рассмотрением документов или выдачей ипотечного кредита.

Расчет суммы платежа

Для выплаты долга применяют два вида расчета платежей. При дифференцированном методе тело займа разбивается на одинаковые части, а проценты начисляются на остаток задолженности. Выгоден такой способ погашения, если клиент берет целевой кредит на небольшую сумму и непродолжительный период, поскольку на первоначальном этапе платежи по ссуде очень высокие. Величина аннуитетного платежа вычисляется по определенной формуле. В результате взимаются равные суммы на протяжении всего периода заимствования.

Требования к заемщику

Если гражданин планирует воспользоваться жилищной ссудой, он должен соответствовать определенным параметрам. Банк сразу обращает внимание на положительную кредитную историю, поскольку выдаваемая ссуда велика, а заимодавец заинтересован в ее возврате. Стаж на последнем месте работы должен быть минимум 6 месяцев, а возраст клиента – 21–65 лет. Сразу стоит оговориться, что приведенные параметры имеют усредненные значения, ведь каждый банк вправе предъявлять собственные требования.

Налоговые льготы при ипотечном кредитовании

Для граждан, которые приобретают объекты недвижимости посредством кредитования, согласно российскому законодательству предусмотрен налоговый вычет. Если говорить простыми словами, это возврат части уплаченного подоходного налога. Сумма имеет определенные ограничения в зависимости от цены купленной квартиры (не более 2 млн рублей). На сегодня максимально возможная сумма возврата составляет 260000 р.

Как снять ипотеку в силу закона

Полагая, что после выплаты всей причитающейся суммы долга с процентами кредитору обременение снимется автоматически, ссудополучатель сильно заблуждается. Завершив платежи, необходимо самостоятельно произвести эту процедуру. Нужно обратиться в ЕГРП с просьбой выдать новое свидетельство о праве собственности, однако для этого нужно будет предоставить определенный пакет документов, куда обязательно входит документ, свидетельствующий о полном расчете с кредитором.

Видео

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter и мы всё исправим!В апреле 2007 г. ОАО (продавец) и ООО (покупатель) заключили договор купли-продажи объекта недвижимости (нежилого здания). Другие договоры в отношении указанного объекта не оформлялись. Договором предусмотрено, что при передаче продаваемого объекта стороны составляют в обязательном порядке передаточный акт - после полной оплаты продажной стоимости объекта. Договор не содержит оговорок о моменте перехода права собственности. В мае 2007 г. договор зарегистрирован регистрационной палатой. Покупателю выдали два свидетельства о госрегистрации права собственности с ограничением (обременением): ипотека в силу закона. До настоящего времени выкупная стоимость продавцу не выплачена. Передаточный акт не составлен. Объект находится на балансе продавца. Без полной оплаты он не передает имущество покупателю. ИФНС считает, что покупатель неправомерно не ставит здание на баланс в качестве объекта основных средств, требует осуществить такую постановку и соответственно начислять налог на имущество. Правомерны ли действия регистрационной палаты по регистрации договора и выдаче свидетельств с ограничениями? Права ли ИФНС?

21.08.2009«Экономика и Жизнь»

Налоговики правы

В рассматриваемой ситуации (при условии, что регистрационная палата оформила переход права собственности на объект недвижимости с выдачей свидетельства о собственности с обременением) требование налогового органа, настаивающего на бухгалтерском учете приобретенного объекта недвижимости покупателем, правомерно.

Государственная регистрация перехода права собственности недвижимости является для налоговиков неоспоримым подтверждением возникновения обязанности у покупателя поставить приобретенное имущество на баланс в качестве основного средства и уплачивать налог на имущество (ст. 374 НК РФ). Это объясняется тем, что право собственности на недвижимое имущество, а также его переход к другим лицам подлежит госрегистрации в Едином государственном реестре прав на недвижимое имущество и сделок с ним (ЕГРП). Именно с момента госрегистрации возникает право собственности на недвижимость (п. 1 ст. 131, ст. 219 и п. 2 ГК РФ).

Ошибка регистратора?

Можно назвать две причины, по которым результат сделки не соответствует ожиданиям сторон. Во-первых, в договоре четко не сформулировано условие об особом порядке перехода права собственности на продаваемое имущество (после полной оплаты). Во-вторых, регистрирующий орган не в полной мере учел условия договора и, по нашему мнению, допустил нарушение при регистрации сделки купли-продажи и перехода прав по ней.

Как следует из вопроса, стороны намеревались заключить договор купли-продажи недвижимости не просто с рассрочкой платежа ( ГК РФ), а с особым порядком перехода права собственности на имущество - после полной оплаты по договору. На такой вывод косвенно указывает приведенное в вопросе условие договора: имущество передается после полной оплаты продажной стоимости. Указанный порядок допустим в силу ГК РФ.

Справочно

Статья 491 ГК РФ «Сохранение права собственности за продавцом»

В случаях, когда договором купли-продажи предусмотрено, что право собственности на переданный покупателю товар сохраняется за продавцом до оплаты товара или наступления иных обстоятельств, покупатель не вправе до перехода к нему права собственности отчуждать товар или распоряжаться им иным образом, если иное не предусмотрено законом или договором либо не вытекает из назначения и свойств товара.

Но возможность использовать особую конструкцию определения момента перехода права собственности (после полной оплаты) поставлена в зависимость от наличия в договоре условия о сохранении за продавцом права собственности до какого-либо момента. Подобного условия в договоре нет. В нем указан только момент передачи имущества, а не момент перехода права собственности.

Скорее всего регистрирующий орган решил, что особые условия ГК РФ в данном случае неприменимы, и расценил договор как сделку купли-продажи с рассрочкой платежа ( ГК РФ) с переходом права собственности к покупателю до момента полной оплаты.

Чтобы использовать конструкцию перехода права собственности, предусмотренную ГК РФ, в договор следовало включить такое условие: право собственности на переданный покупателю товар сохраняется за продавцом до полной оплаты товара. Оно позволило бы регистрирующему органу однозначно определить момент перехода права собственности и правильно выполнить регистрационные действия.

Вместе с тем отсутствие акта приема-передачи указывает на неисполнение договора продавцом. При таких обстоятельствах регистрирующий орган должен был лишь зарегистрировать саму сделку (договор купли-продажи), а переход права собственности - только после исполнения сторонами условий договора. Со стороны покупателя это полная оплата (подтверждением служат платежные поручения либо иные доказательства, дозволенные условиями договора), со стороны продавца - передача имущества (подтверждается актом приема-передачи, подписанного обеими сторонами договора).

Регистрация ипотеки в силу закона

При наличии подписанного сторонами акта приема-передачи регистрирующий орган вправе регистрировать переход прав с обременением (ипотеку), несмотря на отсутствие отдельного договора о залоге (ипотеке) и соответствующих заявлений сторон сделки. Поясним.

По договору купли-продажи недвижимого имущества продавец обязуется передать в собственность покупателя недвижимое имущество (п. 1 ст. 130 и п. 1

ГК РФ). Переход к покупателю права собственности на недвижимость по такому договору подлежит госрегистрации. С момента ее осуществления у приобретателя возникает право собственности на недвижимое имущество (п. 1 ст. 551 и п. 2 ГК РФ).

Договор купли-продажи недвижимости может быть заключен на условиях оплаты в рассрочку (п. 1 ст. 488 и п. 1 ГК РФ). В пункте 3 ГК РФ предусмотрено, что к договору о продаже товара в кредит с условием о рассрочке платежа применяются правила, предусмотренные п. 2, 4 и 5 ГК РФ.

Согласно п. 1 ст. 2 Федерального закона от 21.07.97 № 122-ФЗ госрегистрация прав на недвижимое имущество и сделок с ним - юридический акт признания и подтверждения государством возникновения, ограничения (обременения), перехода или прекращения прав на недвижимое имущество в соответствии с ГК РФ. Госрегистрация - единственное доказательство существования зарегистрированного права на недвижимое имущество. Такое право может быть оспорено только в суде.

В рассматриваемом случае договором предусмотрено, что товар не передается покупателю до его полной оплаты, следовательно, его нельзя считать находящимся в залоге, учитывая приведенные выше нормы. Таким образом, регистрация перехода прав собственности с обременением произведена с нарушением норм действующего законодательства.

На заметку продавцу

Несогласие лица с актом госрегистрации следует расценивать как наличие у продавца самостоятельного требования относительно объекта регистрации. Адекватным способом защиты прав продавца на объект недвижимости является предъявление в установленном порядке иска о признании права к лицу, указанному в акте регистрации (см. постановления ФАС Центрального округа от 15.06.2007 по делу № А35-5767/06-С11, Северо-Кавказского округа от 06.06.2007 № Ф08-2930/2007 по делу № А32-23817/2006-36/551, от 22.05.2007 № Ф08-2437/2007 по делу № А32-17490/2006-41/464, Дальневосточного округа от 24.04.2007, 17.04.2007 № Ф03-А73/07-1/883 по делу № А73-6497/2006-36).

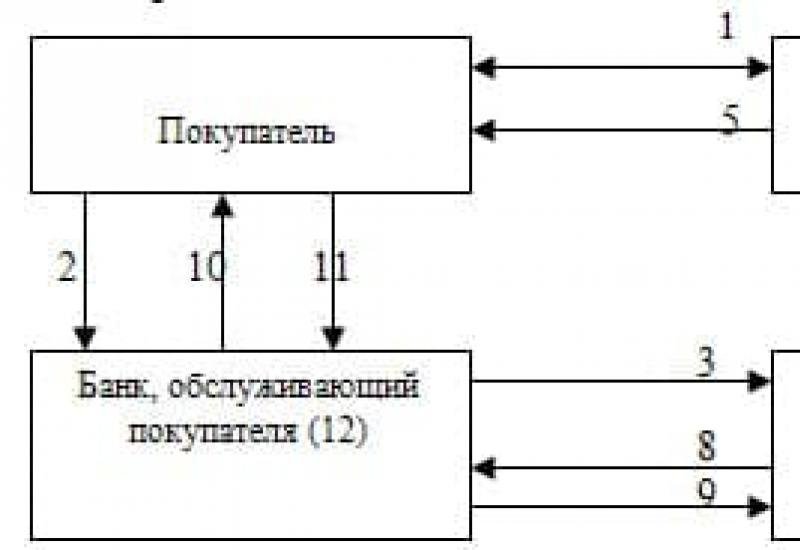

При желании оформить ипотечный кредит заемщик может столкнуться с двумя терминами, обозначающими вид ссуды: «ипотека в силу закона» и «ипотека в силу договора». Оба вида предполагают сделки с недвижимостью, по обоим можно приобрести объект с использованием залога, но чаще всего банками используется именно законная ссуда.

Ипотека в силу закона: что это?

Это приобретение жилья или иной недвижимости по всем нормам законодательства. Закон четко регулирует процесс оформления и регистрации жилищной ссуды.

Большинство банков выдают именно ипотеку в силу закона, так как она менее рискованная для кредитора. Если вы планируете оформить классическую ипотеку, то есть сделка будет обеспечена залогом приобретаемого имущества, с большей долей вероятности можно предположить, что это будет ипотека в силу закона.

Важные особенности законной ипотеки:

- Приобретение любого вида недвижимости или строительство дома за счет заемных средств.

- На покупаемый объект накладывается обременение. Заемщик получает право собственности, но будет ограничен в действиях: продажа заложенной недвижимости невозможна, также банк может устанавливать ограничения относительно прописки других граждан в квартире/дома или сдачи объекта в аренду.

- Если заемщик не исполняет принятые на себя обязательства, кредитор имеет право изъять заложенное имущество.

- Ипотека по закону — строго целевой кредит. На руки заемщик средства не получает, они перечисляются кредитором продавцу имущества.

В случае оформления в силу закона кредитором может стать не только банк. Им может выступить другая финансовая организация или даже застройщик в случае приобретения нового жилья. Застройщики часто предлагают покупателям рассрочку без участия банка. Это также кредит, который регулируется законодательством и оформляется соответствующим образом. В этом случае на объект также накладывается обременение, а залогодержателем будет выступать застройщик: при невыплате ссуды именно он может инициировать процесс изъятия залога и выселение.

Ипотека в силу договора

Если кредитор применяет такой вид оформления сделки, значит регулировать взаимоотношения заемщика и кредитора будет отдельный договор, а не Федеральные Законы. По сути, договорная ипотека предполагает выдачу ссуды на любых условиях, участники сделки могут указать в договоре любые моменты, которые не регулирует закон, которые невозможны в случае оформления ипотечного кредита в силу закона.

Особенности этого вида ипотеки:

- Сделка не обязательно обеспечивается . Если вы планируете взять ипотеку под залог уже находящегося в собственности жилья, в этом случае будет оформлена именно ипотека в силу договора. При регистрации сделки вы сразу получите полноправные права собственности на купленное имущество, что невозможно при ссуде в силу закона.

- Это не обязательно целевой кредит. Если вы планируете получить кредит наличными под залог имеющего в собственности недвижимого объекта, регулировать сделку будет также договор. Такие сделки также относятся к ипотечным.

Ипотека в силу закона и в силу договора: отличия

Договорная ипотека — сделка с более гибкими условиями, кредитор и заемщик могут отойти от рамок закона и составить индивидуальные условия сотрудничества. Но применяется такой вид кредитования редко, так как он несет риски для самого кредитора. По сути, на рынке ипотечный кредит в силу договора выдается практически только при оформлении нецелевой ссуды под залог имущества или при оформлении ипотеки с залогом имущества, которое уже находится в собственности заемщика.

В чем разница ипотека и ипотека в силу закона:

- По ипотеке в силу закона сделка совершается только с применением залога приобретаемого имущества.

- Регистрация законной ипотеки и расчет с продавцом происходят в тот момент, когда и регистрируется договор купли-продажи, то есть все делается одновременно. В случае же договорного жилищного займа сначала банк выдает деньги продавцу, после оформляется сделка купли-продажи, и только после этого возможно наложение обременения: именно из-за того, что некоторое время сделка оказывается незащищенной, банки рискуют, а это может отразиться на ставках.

- Регистрация ипотеки в силу закона бесплатна. При договорном оформлении потребуется уплата пошлины, для заемщиков-физлиц это 1000 рублей. Если заемщиком выступает юридическое лицо, оно заплатит 4000 рублей.

В обоих случаях в роли кредитора и заемщика могут выступать кто угодно: граждане, организации (не обязательно финансовые). Не исключается и ипотека в силу закона между физическими лицами.

Регистрация легальной ипотеки

Ипотека в силу закона и ипотека в силу договора во многом схожи. Заемщик обращается в банк, собирает необходимые документы и ждет решение. При одобрении и прохождении всех формальных процедур, например, страхования, сделка требует обязательной регистрации.

Если вы оформляете стандартную жилищную ссуду в силу закона, то для ее регистрации не обязательно присутствовать всем участникам сделки, достаточно заявления либо кредитора, либо заемщика. Но так как банк заинтересован в проведении процедуры, обычно он контролирует процесс, и сделка фиксируется в присутствии представителя кредитора и самого заемщика.

Порядок регистрации:

- Банк помогает собрать пакет документов для передачи их в Росреестр или МФЦ. На этом этапе проблем не возникнет: представители банка прекрасно знают, какие бумаги нужны для регистрации.

- После передачи документов сама регистрация совершается в течение 5 рабочих дней. В течение этого срока госорган тщательно проверяет все документы.

- Заемщик получает свидетельство на собственность с отметкой об обременении.

Регистрация ссуды в силу договора

Регистрация происходит строго с участием всех сторон сделки: и заемщика, и представителя кредитора. Сначала регистрируется договор купли-продажи, только после этого можно наложить обременение (при ипотеке в силу закона легализация этих документов происходит одновременно). Далее все стандартно: в течение 5 дней после подачи документов сделка регистрируется.

Ограничение прав и обременение объекта недвижимости при ипотеке в силу закона

Возникновение ипотеки в силу закона предполагает определенные ограничения. Заемщик покупает объект недвижимости, он может свободно им распоряжаться, но вот продать недвижимость он не сможет. Факт наложения обременения зафиксирован в госоргане. Единственная возможность реализации — договоренность с банком: обычно это возможно только в случае возникновения проблем с выплатой кредита.

Кредитор может устанавливать ограничения на . Один банк может вовсе запрещать такие сделки, другой допустит это, но только при получении разрешения (заемщик обращается в банк с заявлением). Что касается прописки, то для самого покупателя и членов его семьи ограничений нет.

Как снять обременение по законной ипотеке

После полной выплаты жилищного кредита по графику или досрочно заемщик обращается к кредитору и получает документы, подтверждающие исполнение долговых обязательств в полном объеме. В снятии обременения участвуют обе стороны сделки, они составляют обоюдное соглашение.

По закону снятие обременения может проходить при личном присутствии заемщика и кредитора: чаще всего происходит именно так, поэтому сторонам нужно согласовать время сделки и записаться на прием в МФЦ. Срок проверки документов — до 3-х рабочих дней, при покупке по ДДУ — до 5-ти дней. Госпошлина за эту операцию не взимается.